דמי ניהול מהפקדות ודמי ניהול מהחיסכון.

דמי ניהול מהפקדות ודמי ניהול מהחיסכון.

שימו לב, כי ישנה תקרת מקסימום לדמי ניהול שניתן לגבות מהחיסכון הפנסיוני.

למשל, בחוק נקבע כי קרן פנסיה רשאית לגבות עד 6% מההפקדות ובנוסף עד 0.5% מהחסכון.

בביטוח מנהלים ובקופות גמל מדובר בשיעורים אחרים.

חשוב לזכור, שאם אתם צעירים ועדיין לא צברתם סכום גבוה של חיסכון,

דמי הניהול שנגבים מההפקדות יהיו משמעותיים יותר עבורכם.

ככל שתתקרבו לגיל פרישה דמי הניהול שנגבים מהחיסכון יהפכו למשמעותיים יותר.

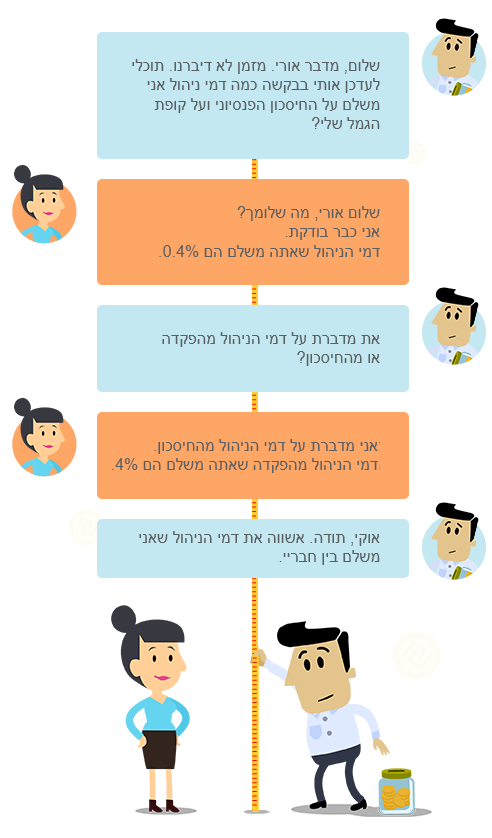

תוכלו ליצור קשר עם הסוכן

ולברר מה גובה דמי הניהול שאתם משלמים,

או להסתכל בדוח השנתי של החיסכון הפנסיוני שלכם. שינוי של

0.1% בדמי ניהול שתשלמו יכול לחסוך לכם עשרות ואף

מאות אלפי שקלים עד הפרישה!

היעזרו במידע ובטיפים וקראו

כיצד לקרוא את הדוח השנתי של הפנסיה - ואל תחששו להתמקח.

השוו

את דמי הניהול שאתם משלמים לדמי הניהול הממוצעים

בחיסכון הפנסיוני שלכם. דמי

הניהול הממוצעים מופיעים בדוח

הפנסיה שברשותכם. בררו עם חבריכם לעבודה כמה הם משלמים,

השוו לדמי הניהול בקרנות ברירת המחדל וערכו סקר שוק.

קראו עוד על מהן קרנות פנסיה ברירת מחדל?

ישנם נתונים נוספים שחשוב לבדוק כשעורכים סקר שוק בין החברות השונות.

|

מה היא התשואה הממוצעת בשלוש השנים

האחרונות של החברה. שיעור התשואה מציג

את הרווח שקרן הפנסיה השיגה עבור החוסכים

תקופה שבדקתם.

את שיעורי התשואה שהשיגו קרנות הפנסיה ניתן

למצוא בפנסיה נט, את שיעורי התשואה שהשיגו

קופות גמל ניתן למצוא בגמל נט ואת שיעורי

התשואה שהשיגו חברות הביטוח (ביטוח מנהלים)

ניתן למצוא בביטוח נט.

|

הפנסיוני האובייקטיבי של משרד האוצר. ככל

שהציון קרוב יותר ל-100, כך החברה טובה יותר. היעזרו במחשבון דמי ניהול של רשות שוק ההון.

|

היום אין הגבלות וניתן לנייד בקלות את החיסכון. דעו כי ישנה גם אפשרות להצטרף באופן ישיר לחברת הביטוח.

קראו עוד על

הקלות שבניוד חסכונות פנסיוניים. כדי לקבל החלטה שקולה לגבי עתידכם הכלכלי, היכנסו לאיך בוחרים חיסכון פנסיוני?